Сегодня до 7 тыс. жителей Петербурга выплачивают ипотечные кредиты на квартиры в валюте. Большинство из них взяли займы на жильё в долларах, евро, швейцарских франках и даже японских иенах ещё в 2007-2008 годах, поддавшись на рекламу банков. После обвала рубля их платежи по ипотеке выросли в несколько раз. Люди теперь ежемесячно должны отдавать банкам сумму, превышающую совокупный доход семьи.

Поверили рекламе

- Сейчас некоторые говорят, что люди, взявшие валютную ипотеку, хотели сэкономить и чуть ли не «нажиться» на банках - пускай теперь расплачиваются. Это страшное заблуждение, - говорит София Панова, координатор Всероссийского движения валютных заёмщиков в СПб. - Мы с мужем купили двухкомнатную квартиру в ипотеку в 2007 году за 3 млн 700 тысяч рублей с первоначальным взносом в 10% - больше было не накопить. Изначально рассчитывали на рублёвый кредит, но в нём нам банк «КИТ-Финанс» отказал (в 2012 году его ипотечный портфель выкупил «ВТБ-24». - Ред.), сославшись на то, что ежемесячные платежи будут превышать доходы. Нам предложили взять валютную ипотеку или отказаться от покупки жилья. Доверяя банку, имеющему лицензию ЦБ, мы согласились. Цена доллара тогда составляла 24 рубля.

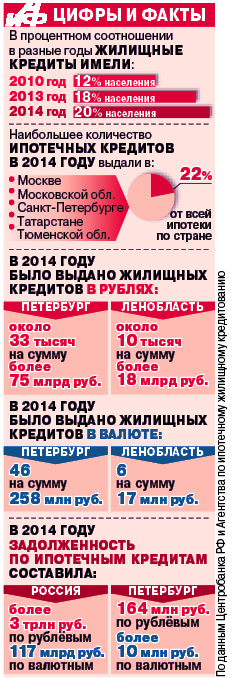

Стоит отметить, что большинство валютных заёмщиков взяли свои ссуды именно в 2007-2008 годах. Тогда, по данным Центробанка, ипотечные кредиты в иностранной валюте составляли 18% от всего объёма ипотечного кредитования. А в некоторых банках эта доля достигала 50%. Например, в «ДельтаКредит». Доходило до абсурда: на покупку недвижимости в России было легче получить кредит в долларах или японских иенах, чем в национальной валюте. Люди брали займы, так как ситуация в стране была стабильной. Министерство финансов в проектах бюджетов закладывало примерный рост курса валют, максимум которого был обозначен и на 2014 год - 3%.

Доллары в основном фигурировали только на бумаге. Справки о доходах требовали в рублях, расчёты за квартиру велись в национальной валюте, как и ежемесячные платежи, - по нормам действующего законодательства. При этом каждый раз заёмщики платили за конвертацию валюты по внутреннему курсу банка.

- В конце 2008-2009 гг. клиенты обращались в свои банки с просьбой о переводе остатка долга в рубли, но получали отказ, так как у тех не было программ рефинансирования валютных кредитов, - продолжает С. Панова.

- После девальвации рубля осенью прошлого года мой платёж по ипотеке вырос в три раза - с 33 тысяч рублей до 90 тысяч в месяц, и мы вновь обратились в банк. Так как воспитываем двух маленьких детей, и сумма стала неподъёмной. В «ВТБ-24» нам предложили взять новый рублёвый кредит для погашения валютного, что означает потерю всех платежей, бо`льшую часть которого составляли проценты по кредиту, а также повторную оплату за оформление новой ссуды. Также банк предложил увеличить сроки платежей до 50 лет, что практически ведёт к пожизненному рабству нашей семьи.

ЦБ не вмешивается?

Пока у Софии Пановой просроченной задолженности нет. Однако по данным аналитического Центра Всероссийского движения валютных заёмщиков, уже к марту 45% не смогут полностью платить за ипотеку. Среди них - петербурженка Анна Иванова, которая взяла долларовый ипотечный кредит в 2008 году в «ОТП-банке». Семья купила однокомнатную квартиру в Колпинском районе за 2 млн 800 тыс. рублей.

- До осени этого года я платила до 40 тысяч рублей в месяц, сейчас моего дохода не хватает, чтобы отдавать банку по 70 тысяч. И в январе этого года я впервые не внесла платёж, - рассказывает Анна. - Мне начисляют пени - 0,2% в день от суммы основной задолженности. У клиентов других банков штрафы доходят до 3%. Я посчитала, что, взяв в кредит 107 000 долл., за 7 лет я выплатила банку 92 000 долл., из которых всего 14 000 долл. пошло на погашение основной задолженности. Всё остальное банк забрал в качестве процентов за обслуживание моего кредита. Про них нам и предлагается забыть, оформив новую ссуду.

На сегодняшний день мой основной долг - 93 000(!) долларов, или 6,1 млн рублей. Если сейчас я не смогу выполнять свои обязательства, квартиру выставят на торги и продадут по рыночной цене в 3 млн рублей. При этом выходит, что ещё более 3 млн я буду должна банку. Так как после продажи недвижимости у меня не будет залога, мне предложат оформить потребительский кредит - минимум под 28% и таким образом рассчитываться с финансовой организацией. А жить неизвестно где.

Ещё 29 ноября я написала в банк заявление, его зарегистрировали, но реакции нет до сих пор. Центробанк же заявляет, что не вмешивается в отношения между финансовыми организациями и их клиентами.

Сейчас заёмщики требуют ввести мораторий на начисление пеней и штрафов по просрочкам с 10 ноября 2014 года - дня, когда Центробанк отпустил рубль в свободное плавание, а также конвертировать остаток долга в рубли по курсу на момент подписания договора и полностью запретить валютную ипотеку. Сами банки себе в ущерб этого делать не будут, нужно вмешательство государства. В Госдуме разрабатывается законопроект по урегулированию проблемы. Однако не все согласны, что валютные заёмщики должны иметь льготы при конвертации кредитов. Даже в Минфине высказываются мысли, что это частные проблемы людей, которые государство решать не должно. При этом оно же выделяет 1 трлн рублей для того, чтобы поддержать саму банковскую систему страны во время мирового экономического кризиса.

Риск свалили на людей

Оксана Дмитриева, депутат Госдумы, председатель политической партии «Справедливая Россия» в СПб:

- 16 января мы внесли на рассмотрение в Госдуму законопроект, который обязывает банки РФ реструктуризировать валютные ипотечные кредиты в рубли. Остаток задолженности должен быть пересчитан и зафиксирован в рублях по курсу ЦБ на дату заключения договора. При этом размер платы за пользование кредитом после реструктуризации не может превышать 12,2% годовых. Также в течение года будет запрещено принудительное отчуждение недвижимости у должников и переуступка права требования по кредитным договорам третьим лицам, если нет соответствующего заявления от самого заёмщика. В случае, когда банк забирает залоговое имущество и прекращает кредитный договор, разница между размером обязательств и стоимостью залога аннулируется. Люди не должны нести бремя курсовой разницы. А то получается, что человек купил в ипотеку квартиру за 100 тысяч долларов, а после девальвации рубля сможет продать только за 50 тысяч и столько же ещё останется должен банку. Закон необходимо принять немедленно. 25% валютных заёмщиков уже не могут выполнять свои обязательства.

- 16 января мы внесли на рассмотрение в Госдуму законопроект, который обязывает банки РФ реструктуризировать валютные ипотечные кредиты в рубли. Остаток задолженности должен быть пересчитан и зафиксирован в рублях по курсу ЦБ на дату заключения договора. При этом размер платы за пользование кредитом после реструктуризации не может превышать 12,2% годовых. Также в течение года будет запрещено принудительное отчуждение недвижимости у должников и переуступка права требования по кредитным договорам третьим лицам, если нет соответствующего заявления от самого заёмщика. В случае, когда банк забирает залоговое имущество и прекращает кредитный договор, разница между размером обязательств и стоимостью залога аннулируется. Люди не должны нести бремя курсовой разницы. А то получается, что человек купил в ипотеку квартиру за 100 тысяч долларов, а после девальвации рубля сможет продать только за 50 тысяч и столько же ещё останется должен банку. Закон необходимо принять немедленно. 25% валютных заёмщиков уже не могут выполнять свои обязательства.

Знали, на что шли

Марина Малайчик, экономист, эксперт в области ипотечного кредитования:

- Как правило, заёмщики брали валютные кредиты, потому что процентная ставка по ним была существенно ниже, чем в рублях. За весь срок кредита (если нет серьёзного роста курса валюты) такой заёмщик получает реальное материальное преимущество в виде разницы в уплаченных процентах. Оправдание, что некоторым навязали кредит в валюте, выглядит странно. Как правило, «навязали» означает, что в рублях клиент просто не смог бы взять сумму, на которую рассчитывал. По валюте ведь ставка ниже, значит, и платежи ниже. Но если не хватает дохода для нужной суммы рублёвого кредита, возьми созаёмщика (супруга, родственника), зачем принимать на себя риски, которыми не сможешь управлять? Должно ли государство помогать таким гражданам? Формально - нет. Ты добровольно взял на себя риск, значит, разбираешься в нём. Почему банк за свой счёт, а государство за наш, налогоплательщиков, которые валютные кредиты не брали, должны прощать чьи-то долги? Но реально это живые люди, семьи с детьми, у которых заложено жильё. Порой единственное. И что-то предпринять нужно. Учитывая форс-мажорность ситуации, целесообразно реструктуризировать долг, зафиксировав сумму в рублях (например, по курсу на начало ноября), со ставкой на эту же дату и предоставив заёмщикам возможность определённый срок платить сумму в рублях в том размере, в каком они платили, например, на начало 2014 года, увеличив срок кредита.

- Как правило, заёмщики брали валютные кредиты, потому что процентная ставка по ним была существенно ниже, чем в рублях. За весь срок кредита (если нет серьёзного роста курса валюты) такой заёмщик получает реальное материальное преимущество в виде разницы в уплаченных процентах. Оправдание, что некоторым навязали кредит в валюте, выглядит странно. Как правило, «навязали» означает, что в рублях клиент просто не смог бы взять сумму, на которую рассчитывал. По валюте ведь ставка ниже, значит, и платежи ниже. Но если не хватает дохода для нужной суммы рублёвого кредита, возьми созаёмщика (супруга, родственника), зачем принимать на себя риски, которыми не сможешь управлять? Должно ли государство помогать таким гражданам? Формально - нет. Ты добровольно взял на себя риск, значит, разбираешься в нём. Почему банк за свой счёт, а государство за наш, налогоплательщиков, которые валютные кредиты не брали, должны прощать чьи-то долги? Но реально это живые люди, семьи с детьми, у которых заложено жильё. Порой единственное. И что-то предпринять нужно. Учитывая форс-мажорность ситуации, целесообразно реструктуризировать долг, зафиксировав сумму в рублях (например, по курсу на начало ноября), со ставкой на эту же дату и предоставив заёмщикам возможность определённый срок платить сумму в рублях в том размере, в каком они платили, например, на начало 2014 года, увеличив срок кредита.

Рожайте и съезжайте!

У Александра и Оксаны Александровых трое детей - Степану 8 лет, Полине 2,5 годика, а Фёдору только исполнилось 11 месяцев. Он - программист, она работает в Доме малютки. У них уютная небольшая квартира во Фрунзенском районе. Пока ещё своя. Но родители готовятся к худшему, ведь на них висит валютная ипотека.

Вынудили взять

Рассказывая свою историю, супруги Александровы просят извинить их за сбивчивость. Взрослый мужчина почти плачет, показывая мне многочисленные бумажки из банка.

- В 2007 году мы ютились с 8-месячным Стёпой у моих родителей. Было тесно и сложно, так что решили самостоятельно решать квартирный вопрос, - вспоминает Оксана. - Тогда в стране был экономический подъём: доходы росли, все перешли на белые зарплаты. Власти активно призывали рожать, брать ипотеку, обещали поддержку молодым семьям.

И кто бы сейчас что ни говорил, а в 2007 году никто не пророчил кризис или скачки валют.

В рублёвом займе семье отказали. Они продали машину, чтобы иметь первоначальный капитал. Но и это не помогло. Банки якобы беспокоились, что семье будет трудно ежемесячно отдавать 27 000 рублей - больше половины дохода, и отказывали в обычном кредите. А взамен активно предлагали валютный.

- Сегодня нас обвиняют в том, что мы ради наживы взяли валютную ипотеку. А нам её навязали, и других вариантов не было. Более того, все уже забыли, что в то время ценники ещё были в долларах, их только начали дублировать в рублях, - напоминает Александр. - Причём стоимость метра росла очень быстро. В конце 2006 года цена на двушку была 55 тысяч долл., а через пару месяцев уже 100 тысяч. Нас подгоняли, пугали, что станет ещё выше. В Райффайзенбанке любезно засчитали декретные жены, чтобы доход казался чуть выше. В конце концов мы купили двухкомнатную квартиру 50 м2 на «вторичном» рынке

за 2 985 751 рубля. 340 тысяч рублей вложили своих, а в Райффайзене оформили кредит на 104 тыс. долларов (на тот момент 2 645 760 руб.) под 10% годовых на 25 лет. Наш ежемесячный платёж составил 23 874 руб. Тогда мы просто радовались, что можем жить отдельно, строить будущее. А теперь… плакать хочется.

На грани отчаяния

В кризис 2008 года Александр потерял работу, а ежемесячный платёж вырос до 34-35 тысяч рублей. Банк уже не смущало, что сумма явно превышает 50% дохода семьи. Спасались подработками и жёсткой экономией. Сумели выстоять, ни разу не просрочив платежи. При этом просили банк как-то реструктурировать валютный кредит, но получили отказ. Александр нашёл новую работу, подрабатывал, как мог. Оксана тоже. Потихоньку семья встала на ноги и оправилась. Затем в 2012 году родилась Полинка, а в 2014-м - Степан. Александровы пустили материнский капитал на погашение ипотеки, но их долг перед банком только увеличивался. За семь лет они выплатили 2,9 млн рублей, но сейчас должны ещё 5,3 млн по основному долгу и около 7 млн - процентов. Последние два месяца они перечисляли в Райффайзенбанк по 55 тысяч рублей.

- Если бы мы не научились экономить в тот кризис, не знаю, как бы справлялись, - признаётся мужчина. - Покупаем продукты только со скидкой, одежду для детей в более дешёвых интернет-магазинах. Спасает и то, что на детей пока перечисляют деньги. На младшего - 3 тысячи рублей, на старших - по 600. Но что, если завтра доллар снова вырастет? Переезжать впятером к престарелым родителям? На съём жилья денег просто не будет. Примерная стоимость квартиры - 4,5 млн. Даже если её продать, мы будем должны банку 700 тысяч рублей. Вся эта ситуация - преступление против нас и наших детей!

Банк предложил семье рефинансировать кредит по курсу ЦБ и под 17%. Но по сути это - новый кредит.

- То есть я беру заём около 5 млн рублей с ежемесячным платежом более 75 тысяч, - возмущается мужчина. - Но это больше всей моей зарплаты сегодня. Получается, я должен кормить не своих детей, а непомерные аппетиты кредитной организации под названием Райффайзенбанк! Мы на грани отчаяния. И ведь банки явно нажились на этих ипотечных кредитах. Не зря они их так активно тогда продвигали, а сегодня абсолютно не хотят идти нам навстречу.

С февраля Оксана, несмотря на годовалого малыша, выходит на работу на неполный день. Супруги подсчитали, что это добавит в их бюджет ещё около 10 тысяч рублей. А с сыном решили сидеть по очереди, благо работа Александра позволяет. Супруги возмущаются лицемерием банков и тем, что их самих выставляют спекулянтами.

- Мы тесно общаемся с другими семьями, которые оказались в такой же ситуации. Среди них инвалиды, многодетные семьи, больные раком и те, кто ухаживает за прикованными к постели родителями. Причём никто из нас не просит простить кредит, а всего лишь перевести в рубли по справедливому курсу. 31 января у нас будет митинг, надеемся, что власти увидят, что страдают простые люди. Ведь без указки сверху банки ни за что не пойдут нам навстречу.

Р. S. Центробанк России порекомендовал банкам реструктурировать валютную ипотеку по курсу на 1 октября 2014 года (доллар - 39 рублей 38 копеек, евро - около 50 рублей). А депутаты Госдумы предложили ввести мораторий по выплате по валютной ипотеке на несколько месяцев. Однако ВТБ уже отказался переводить её в рубли по старому курсу.

Смотрите также:

Подписывайтесь на АиФ в  MAX MAX

|

Участник банды «черных риэлторов» в Петербурге получил 4 года тюрьмы

Участник банды «черных риэлторов» в Петербурге получил 4 года тюрьмы  Стройки замрут? Что ждёт рынок жилья в 2015 году

Стройки замрут? Что ждёт рынок жилья в 2015 году  Торги по продаже завода «Красное знамя» сорвались из-за спора о валюте

Торги по продаже завода «Красное знамя» сорвались из-за спора о валюте  Успеть до Нового года. Почему сейчас стоит покупать квартиры?

Успеть до Нового года. Почему сейчас стоит покупать квартиры?  Пришла беда - открывай кредит!

Пришла беда - открывай кредит!